Gli spazi per uffici vengono utilizzati per gestioni contabili ed amministrative, oppure condurre affari. Possono essere costituiti da edifici per uffici, parchi commerciali e spazi di coworking. Gli immobili ad uso ufficio sono generalmente situati in aree urbane o suburbane e sono spesso affittati a inquilini a lungo termine detti “Tenant“. Secondo le analisi di JLL, il mercato dell’office leasing ha totalizzato, nel 2023, circa 680.000 mq di take-up di cui 426.000 mq a Milano e 250.000 mq a Roma. Per il 2024, si conferma il focus degli occupier sulla qualità degli uffici e sulla conformità ai parametri ESG, anche in funzione dell’avvicinarsi della deadline 2030 relativa agli obiettivi di sostenibilità, direttiva europea recepita. Il segmento uffici continua ad attrarre gli investitori, grazie a un ampio spettro di strategie: gli investitori core si concentreranno maggiormente sul comparto CBD, con i rendimenti guidati maggiormente dalla scarsa offerta e dalla solida crescita degli affitti, mentre gli investitori value-add avranno a disposizione opportunità interessanti sulle locazioni secondarie e sugli asset non esigibili, attraverso la creazione di valore tramite un’oculata attività di asset management”. Continueranno a esserci opportunità per gli investitori che punteranno a rendimenti più elevati. Le soluzioni in strade non di passaggio potranno essere utilizzate come uffici o trasformate in abitazioni, magari per ospitare studentati, sempre che i regolamenti comunali lo rendano possibile. Quest’ultima tendenza si potrebbe confermare per quelle palazzine che ospitano uffici più obsoleti. Sulle vie di passaggio e per gli uffici nuovi si potrebbe avere un recupero dei prezzi e dei canoni.

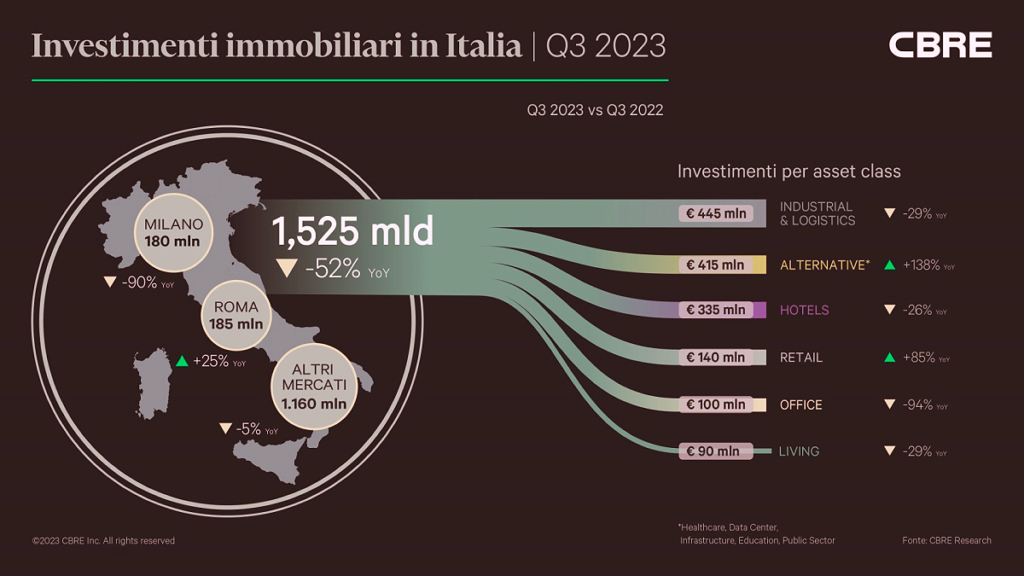

Il 2023 ha rappresentato una sfida per il settore immobiliare italiano, ma l’ultimo trimestre rivela segnali di miglioramento, anticipando un 2024 più promettente. I volumi di investimento, seppur in calo rispetto all’anno precedente, mostrano un recupero significativo, evidenziando un aumento del +17% rispetto all’anno precedente. Tuttavia, il divario tra le aspettative di prezzo degli investitori continua a frenare la piena ripresa, con il processo di repricing che potrebbe persistere nella prima metà del 2024.

“Il 2023 è stato un anno molto sfidante per il settore immobiliare, ma l’ultimo trimestre del 2023 è un segnale incoraggiante,” afferma Silvia Gandellini, Head of Capital Markets and Head of A&T High Street di CBRE Italy. “La diversificazione degli investimenti è stata alimentata dalle buone performance degli occupier, nonostante le sfide. Nonostante la prevista continuazione del repricing legato alla disponibilità e al costo del debito, si esprime fiducia in una ripresa degli investimenti nella seconda metà del 2024“.